みなさん、こんにちはあるいはこんばんは。タルトリです。

今回は所得税の基本について勉強していきたいと思います。

所得税の基本

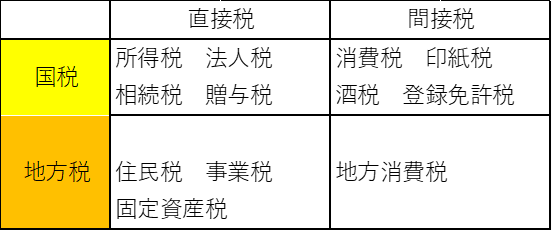

所得税の分類

国税 国が課税

地方税 地方公共団体が課税

直接税 税金を納める人が直接自分で納める税金をいう

間接税 税金を負担する人と納める人が異なる税金をいう

申告納税方式と賦課課税方式

申告納税方式 納税者が自分で税額を計算して申告する

→所得税 法人税 相続税など

賦課課税方式 課税する側である国や地方公共団体が税額を計算して納税者に通知する

→(個人)住民税 固定資産税など

所得税とは

所得とは 個人が1年間に得た収入から、これを得るためにかかった必要経費を差し引いた金額をいう。

所得=収入-必要経費

所得税とは 所得に対してかかる税金のことをいう。

所得税の納税義務者と範囲

所得税法における居住者

日本国内に住所を有する、または現在まで引き続いて1年以上、日本国内に住所がある個人をいう。

この中でも居住者は非永住者以外の居住者と非永住者に分かれます

非永住者は国内と国外で生じたすべての所得に対して所得税が課税される

所得税が非課税となるもの

①社会保険料の給付金(雇用保険、健康保険などの保険給付、障害年金、遺族年金など)

②通勤手当(月15万円まで)

③生活用不動産(30万円超の貴金属を除く)の譲渡による所得

④損害または生命保険契約の保険金で身体の障害に起因して支払われるもの

⑤損害保険契約の保険金で資産の損害に起因して支払われるものなど